Europa es un

continente dependiente energéticamente del exterior

(53,1%, para EU27). Tan solo países como Dinamarca o

Noruega son autosuficientes - y exportadores de

combustibles como el petróleo y el gas.

España,

frente al conjunto de Europa presenta una de las

tasas de dependencia energética (79,5% del total de

energía primaria; fuente EU, 2007. Últimos datos

publicados por CE), tan solo superado por países

como Irlanda (88,3%), Italia (85,3%) y Portugal

(82,0%).

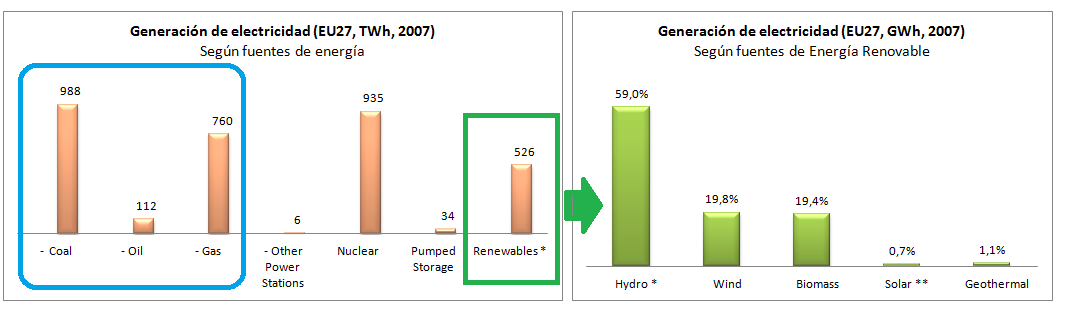

La principal

fuente de energía en Europa siguen siendo los

combustibles fósiles. En especial, esta afirmación

se hace constatable en el siguiente gráfico de

generación de electricidad, por fuentes de energía,

donde los combustibles fósiles alcanzan el 55% del

total de la energía eléctrica generada en Europa-27.

Figura. EU27, generación de electricidad,

según fuentes de energía. Detalle sobre las energías

renovables. Puede ampliar la imagen haciendo click

sobre la misma.

A pesar de

los datos aportados anteriormente, Europa, junto con

la mayoría de países que consideran el cambio

climático, han desarrollado políticas conducentes a

reducir la intensidad energética. En la siguiente

gráfica se muestran la evolución en las últimas

décadas de tres regiones desarrolladas (Europa-27,

EEUU y Japón), frente a tres países emergentes

(China, Brasil y Corea). En las seis gráficas se ve

un descenso porcentual similar.

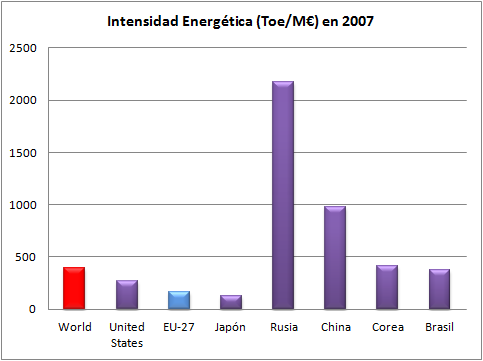

Por otro

lado, Europa es una de las regiones de menor

intensidad energética (en comparación, por ejemplo

con los EEUU) y muy inferior a regiones emergentes

como Rusia, China o incluso Corea y Brasil.

Figura. Evolución de la Intensidad

Energética EU27, en comparación con otros países

desarrollados y emergentes.

En la hoja

de ruta de la CE en cuanto a energía, se plantea un

ambicioso programa (SET-Plan), donde se reconoce el

enorme papel que juegan los combustibles fósiles, y

se plantea como única solución para su

descarbonización, la aplicación de técnicas

CAC (SET-Plan).

En la hoja de ruta energética (2050), se recogen

diferentes escenarios (2030 y 2050), donde el carbón

seguirá manteniendo en ambas proyecciones un peso

similar (y menor al considerado como inicial en el

año 2005). Será el petróleo el combustible primario

que sufra el mayor retroceso. En estos mismos

escenarios, se plantea un incremento de las Energías

Renovables por encima incluso del 50% de la energía

primaria consumida (Escenario EU de

descarbonización,

EU

Horizon 2050).

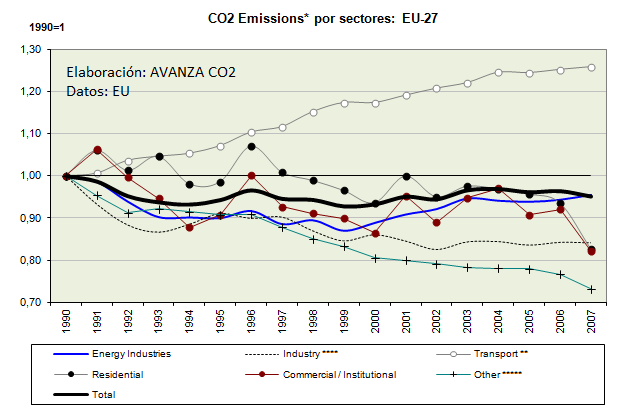

En Europa

(EU27) el descenso de emisiones se ha logrado

(-4,84%, 2007) con respecto al año base (1990). Este

decremento se reduce aún si la consideración se hace

sobre EU25: - 3%.

La evolución

por sectores, indica un constante crecimiento en el

sector del transporte (cerca del 26% con respecto al

año base), pero sigue siendo aún el sector

energético el mayor emisor de Gases de Efecto

Invernadero (38,2% frente al 23,1% del sector del

transporte).

Figura.

Evolución emisiones de GEI en la Comunidad Europea.

España,

supone poco menos del 10% del total de emisiones de

GEI en EU27, frente al 20% de Alemania; otros países

referencia como Reino Unido (13%), Francia (9,5%) o

Italia (11,4%) suponen un porcentaje similar al de

nuestro país. Sin embargo, mientras nuestro país

incrementó de forma sustancial las emisiones en el

periodo estudiado, países como Alemania lograron

reducir hasta en un 19% el volumen de emisiones con

respecto al año base. De entre los países

estudiados, Reino Unido redujo sus emisiones

igualmente (-8%), mientras que Francia mantuvo unas

emisiones similares, sin apenas variación, hasta

países como Italia vieron incrementado en casi un

10% las emisiones para el mismo periodo.

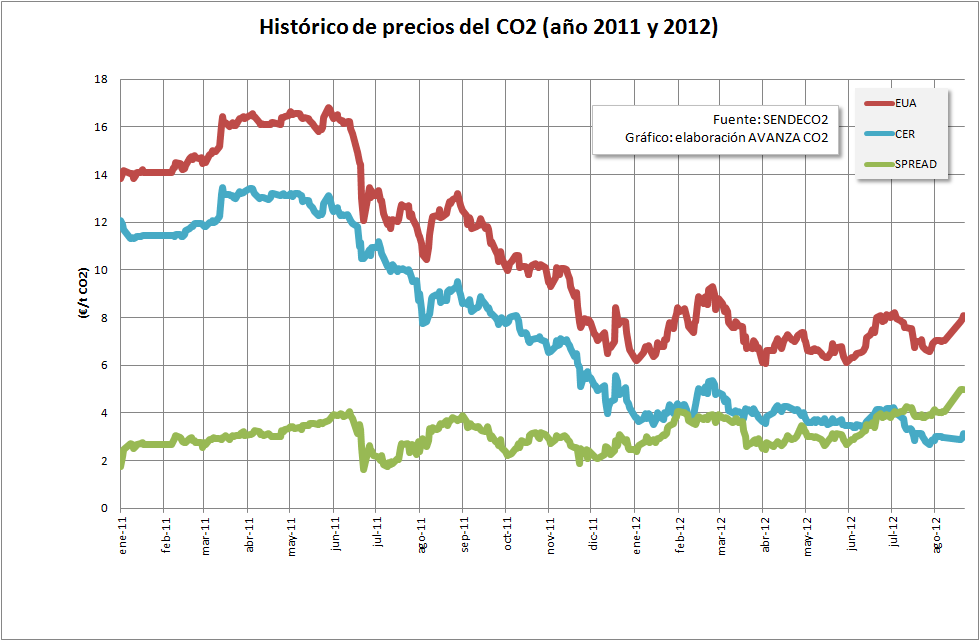

El mercado

de Derechos de Emisión en la Unión Europea se

estableció al amparo de la Directiva Europea

2003/87/CE. Si bien la cotización durante los

primeros años alcanzo y llegó a superar los 30 €/t

CO2 (mayo 2006, fuente CE), durante los últimos 2

años (2011 y 2012), el coste ha descendido a niveles

inferiores a los 10 €/t CO2. En el gráfico adjunto

se recoge la evolución del Derecho de Emisión.

La

explicación de la evolución del coste del Derecho,

viene influenciada por la crisis económica. Si se

observa el gráfico de evolución de emisiones de CO2

(arriba), se observa que todos los sectores

regulados por la Directiva Europea 2003/87/CE han

reducido sus emisiones. Tan solo el sector del

transporte (emisión difusa) ha visto incrementada

sus emisiones.

Con ello,

existe un exceso de Derechos de Emisión otorgados de

forma gratuíta, mediante los Planes Nacionales de

Asignación de Derechos de Emisión (PNA o PNADE), que

hace que el precio del Derecho haya bajado de forma

significativa.

Figura. Evolución del coste del

permiso de emisión de GEI (€/t CO2). Fuente:

SENDECO2 y elaboración propia.

Figura. Evolución del coste del

permiso de emisión de GEI (€/t CO2). Fuente:

SENDECO2 y elaboración propia.

EUA:

European Union Allowance; Derecho de emisión EU.

CER:

Certified Emission Reductions; créditos de CO2

generados por proyectos de Mecanismos de Desarrollo

Limpio (MDL), de acuerdo al

Protocolo de Kioto.

SPREAD:

Diferencia de precio entre el Derecho de emisión

(EUA) frente a los créditos generados por MDL (CER).

A pesar de

que en esta página se actualizará el gráfico de

evolución del coste de los EUA y CER, es posible

consultar dicha información a través de:

SENDECO2 y

BLUENEXT.